Ниже представлена формула расчета цены ликвидации фьючерсного контракта USDⓈ-M в режиме кросс-маржи:

где

WB | Баланс кошелька |

TMM1 | Поддерживающая маржа по всем другим контрактам, кроме Контракта 1 Если применяется режим изолированной маржи, то TMM = 0,UPNL= 0 |

UPNL1 | Нереализованный PNL по всем остальным контрактам, кроме Контракта 1 Если применяется режим изолированной маржи, то UPNL= 0 |

cumB | Размер обеспечения ОБЕИХ позиций (односторонний режим) |

cumL | Размер обеспечения ДЛИННОЙ позиции (режим хеджирования) |

cumS | Размер обеспечения КОРОТКОЙ позиции (режим хеджирования) |

Side1BOTH | Направление ОБЕИХ позиций, 1 – длинная позиция, -1 – короткая позиция |

Position1BOTH | Абсолютное значение ОБОИХ размеров позиции (односторонний режим) |

EP1BOTH | Начальная цена ОБЕИХ позиций (односторонний режим) |

Position1LONG | Абсолютное значение размера ЛОНГ-позиции (режим хеджирования) |

EP1LONG | Начальная цена ЛОНГ-позиции (режим хеджирования) |

Позиция1SHORT | Абсолютное значение размера ШОРТ-позиции (режим хеджирования) |

EP1SHORT | Начальная цена ЛОНГ-позиции (режим хеджирования) |

MMR B | Ставка поддерживающей маржи ОБЕИХ позиций (односторонний режим) |

MMR L | Ставка поддерживающей маржи для ЛОНГ-позиции (режим хеджирования) |

MMR S | Ставка поддерживающей маржи для ШОРТ-позиции (режим хеджирования) |

| MP | Последняя цена маркировки контракта 1 |

Примечание

- В режиме кросс-маржи WB — это баланс кошелька по кросс-маржинальным позициям.

- В режиме изолированной маржи WB – баланс кошелька по изолированным позициям, TMM=0, UPNL=0, для расчета подставьте количество позиций, MMR и cum в формулу.

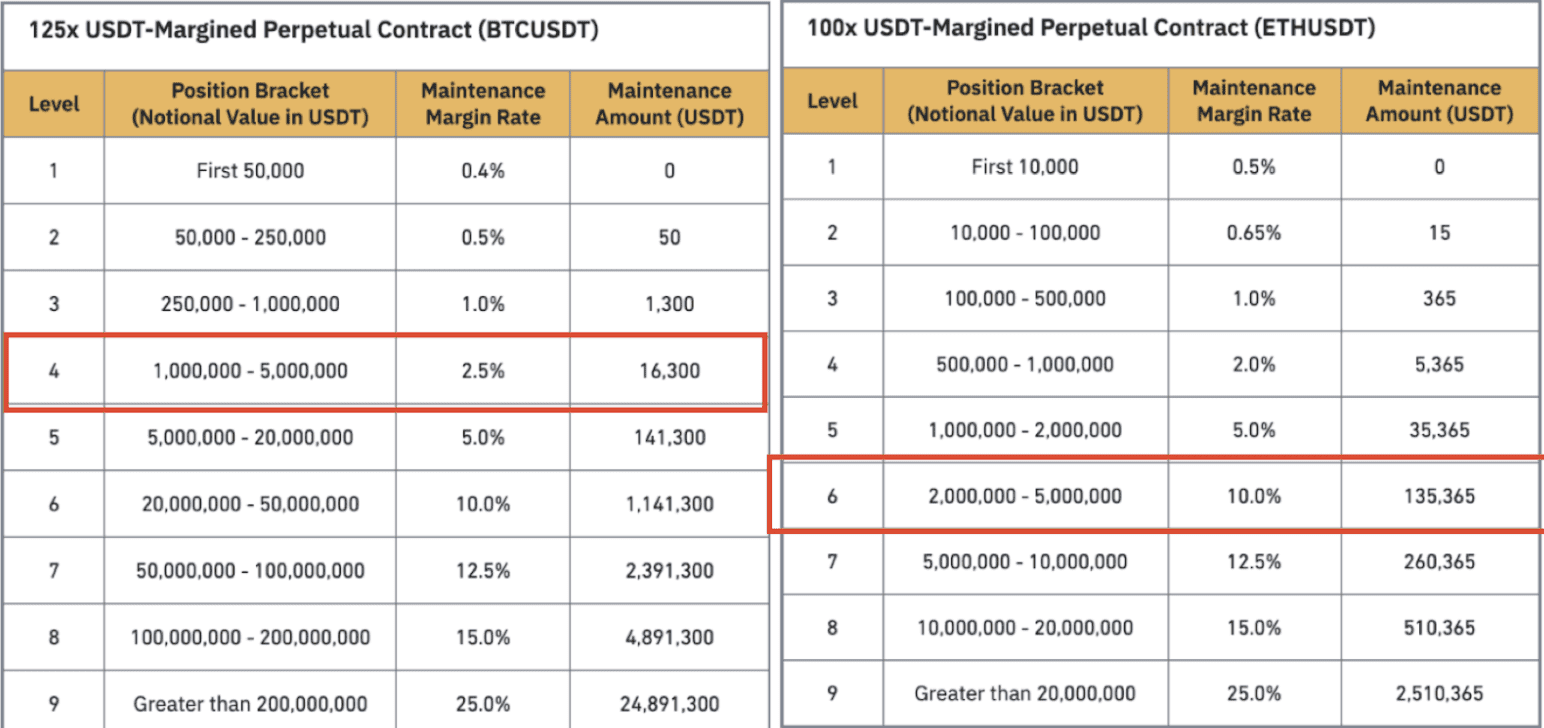

Базовая ставка поддерживающей маржи

«Ставка поддерживающей маржи» указана в таблице ниже вместе со стоимостью позиции в USDT.

Например, если размер позиции контракта BTCUSDT USDT-margined составляет 264 000 USDT, ставка поддерживающей маржи будет составлять 1% (или 0,01).

Примечание

Если номинальная стоимость позиции (зависит от результата расчета цены ликвидации) и предполагаемый уровень маржи разные, вы должны заменить ставку и сумму поддерживающей маржи других уровней, чтобы пересчитать цену ликвидации.

Размер обеспечения

Вы можете найти «Размер обеспечения» в таблице ниже вместе со стоимостью позиции в USDT. Например, если размер позиции контракта BTCUSDT USDT-Margined составляет 500 000 USDT, то размер обеспечения будет составлять 1 300 USDT.

Поддерживающая маржа

Поддерживающая маржа = номинальная стоимость позиции * ставка поддерживающей маржи согласно уровню номинальной стоимости позиции - сумма обеспечения согласно уровню номинальной стоимости позиции

Например, у вас есть 10 бессрочных позиций BTCUSDT, а последняя цена маркировки равна 26 000. Стоимость позиции рассчитывается следующим образом: 10 * 26 000 = 260 000, что соответствует третьему уровню маржи. Таким образом, мы знаем ставку поддерживающей маржи и сумму обеспечения, поэтому проводим замену в формуле выше:

Поддерживающая маржа = 10 * 26 000 * 1% - 1 300 = 1 300 USDT

Все ставки поддерживающей маржи и суммы фьючерсных контрактов USDⓈ-M можно посмотреть на странице Кредитное плечо и маржа.

Расчет цены ликвидации в одностороннем режиме и режиме кросс-маржи

(WB) Баланс кошелька = 1 535 443,01

Позиции | Размер | Начальная цена | Цена маркировки | Цена ликвидации | PNL |

ETHUSDT бессрочный | 3 683,979 ETH | 1 456,84 | 1 335,18 | 1 153,26 | -448 192,89 |

BTCUSDT бессрочный | 109,488 BTC | 32 481,98 | 31 967,27 | 26 316,89 | -56 354,57 |

Ставки и размеры поддерживающей маржи указаны в таблицах выше, как показано на следующем изображении:

Для ETHUSDT:

Принимая во внимание, что поддерживающая маржа = номинальная стоимость * ставка поддерживающей маржи - сum

Номинальная стоимость = цена * размер

Поддерживающая маржа ETHUSDT = 356 512,508 (4 918 775,081 * 10,00% - 135 365).

(WB) Баланс кошелька = 1 535 443,01

(TMM1) Поддерживающая маржа всех других контрактов, за исключением Контракта 1 = 71 200,81144

(UPNL1) Нереализованный PNL всех прочих контрактов, кроме Контракта 1 = -56 354,57

(cumB) Сумма обеспечения ОБЕИХ позиций (односторонний режим) = 135 365,00

(cumL) Сумма обеспечения ЛОНГ-позиции (режим хеджирования) = 0

(cumS) Сумма обеспечения ШОРТ-позиции (режим хеджирования) = 0

(Side1BOTH) Направление ОБЕИХ позиций, 1 – длинная позиция, -1 – короткая позиция = 1

(Position1BOTH) Абсолютное значение размеров ОБЕИХ позиций (односторонний режим) = 3 683,979

(EP1BOTH) Начальная цена ОБЕИХ позиций (односторонний режим) = 1 456,84

(Position1LONG) Абсолютное значение размера ЛОНГ-позиции (режим хеджирования) = 0

(EP1LONG) Начальная цена ЛОНГ-позиции (режим хеджирования) = 0

(Position1SHORT) Абсолютное значение размера ШОРТ-позиции (режим хеджирования) = 0

(EP1SHORT) Начальная цена ШОРТ-позиции (режим хеджирования) = 0

(MMRB) Ставка поддерживающей маржи для ОБЕИХ позиций (односторонний режим) = 10%

(MMRL) Ставка поддерживающей маржи для ЛОНГ-позиции (режим хеджирования) = 0

(MMRS) Ставка поддерживающей маржи для ШОРТ-позиции (режим хеджирования) = 0

Для BTCUSDT:

Принимая во внимание, что поддерживающая маржа = номинальная стоимость * ставка поддерживающей маржи - сum

Номинальная стоимость = цена * размер

Поддерживающая маржа BTCUSDT = 71 200,81144 (3 500 032,458 * 2,50 %% - 16 300).

(WB) Баланс кошелька = 1 535 443,01

(TMM1) Поддерживающая маржа по всем другим контрактам, кроме Контракта 1 = 356 512,508

(UPNL1) Нереализованный PNL всех прочих контрактов, за исключением Контракта 1 = -448 192,89

(cumB) Сумма обеспечения ОБЕИХ позиций (односторонний режим) = 16 300 000

(cumL) Сумма обеспечения ЛОНГ-позиции (режим хеджирования) = 0

(cumS) Сумма обеспечения ШОРТ-позиции (режим хеджирования) = 0

(Side1BOTH) Направление ОБЕИХ позиций, 1 – длинная позиция, -1 – короткая позиция = 1

(Position1BOTH) Абсолютное значение ОБОИХ размеров позиции (односторонний режим) = 109,488

(EP1BOTH) Начальная цена ОБЕИХ позиций (односторонний режим) = 32 481,980

(Position1LONG) Абсолютное значение размера ЛОНГ-позиции (режим хеджирования) = 0

(EP1LONG) Начальная цена ЛОНГ-позиции (режим хеджирования) = 0

(Position1SHORT) Абсолютное значение размера ШОРТ-позиции (режим хеджирования) = 0

(EP1SHORT) Начальная цена ШОРТ-позиции (режим хеджирования) = 0

(MMRB) Ставка поддерживающей маржи для ОБЕИХ позиций (односторонний режим) = 2,50%

(MMRL) Ставка поддерживающей маржи для ЛОНГ-позиции (режим хеджирования) = 0

(MMRS) Ставка поддерживающей маржи для ШОРТ-позиции (режим хеджирования) = 0

Формула цены ликвидации:

Обладая данной информацией и используя соответствующую информацию в формуле, мы можем увидеть, что цена ликвидации для контракта ETHUSDT = 1 153,26, а BTCUSDT = 26 316,89.

Обратите внимание: из-за десятичных знаков возможны незначительные отклонения.